Jeder Unternehmer, der zum ersten Mal eine Rechnung schreibt, wird mit der Frage konfrontiert: Muss ich auf der Rechnung die Steuernummer oder die Umsatzsteuer-ID angeben? Immerhin können beide Nummern auf der Rechnung angegeben werden. Welche Nummer wann erforderlich ist, erfährst du hier.

Unterscheidung der Steuerkennzeichen in Europa

In Europa gibt es die drei folgenden Steuernummern:

- Steuernummer

- Steueridentifikationsnummer (Tax ID)

- Umsatzsteuer-Identifikationsnummer (VAT ID)

Steuernummer vs. Umsatzsteuer-ID: Was ist was?

Es gibt nicht nur eine Steuernummer für Unternehmen - nein: Als Unternehmer können Sie sowohl eine Steuernummer als auch eine Umsatzsteuernummer (Umsatzsteuer-ID) haben. Beide Nummern werden gleichermaßen zur steuerlichen Identifikation verwendet. Jede steuerpflichtige natürliche oder juristische Person erhält vom Finanzamt eine Steuernummer bzw. seit 2008 eine Steueridentifikationsnummer (Steuer-ID).

Steuernummer: Die Steuernummer auf Rechnungen innerhalb Deutschlands

Wenn Sie Rechnungen an Personen oder Unternehmen ausstellen, die wie Sie ihren Sitz in Deutschland haben, reicht es in der Regel aus, die Steuernummer oder die Steuer-ID auf der Rechnung anzugeben.

Wenn Ihr Kunde in Deutschland ansässig ist, können Sie nach § 14 UStG statt der Steuernummer alternativ auch Ihre Umsatzsteuer-Identifikationsnummer (USt-ID) angeben.

Viele Unternehmer bevorzugen sogar die freiwillige Angabe ihrer Umsatzsteuer-ID. Sie ist datenschutzrechtlich sicherer und bietet weniger Missbrauchsmöglichkeiten als die Steuernummer. Die Steuernummer kann auch als Steuer-Identnummer oder St-Nr bezeichnet werden.

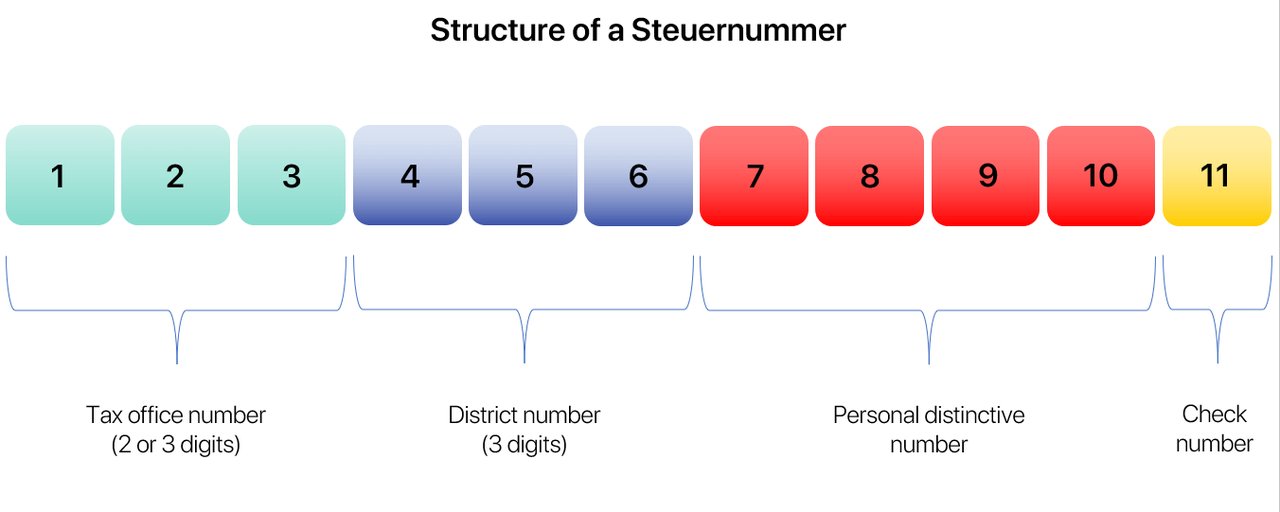

Sie ist an ihrer 11-stelligen Struktur zu erkennen:

UMSATZSTEUER-ID: Die Steuernummer auf Rechnungen in andere EU-Länder

Für Rechnungen, die Sie an Kunden in anderen EU-Ländern ausstellen, benötigen Sie in einigen Fällen die Umsatzsteuer-Identifikationsnummer.

Umsatzsteuer-ID für B2B-Transaktionen

Die Umsatzsteuer-Identifikationsnummer ist obligatorisch, wenn Sie als für MwSt-Zwecke registrierter Unternehmer eine Rechnung an einen anderen Unternehmer in einem anderen EU-Land (B2B-Geschäfte) oder als Verkäufer außerhalb der EU ausstellen.

Eine Umsatzsteuer-Identifikationsnummer kann nur an Unternehmen vergeben werden, und in einigen Fällen ist sie Ihre Steueridentifikationsnummer für andere EU-Länder. Sie kann also erforderlich sein, wenn Sie eine Rechnung an einen Geschäftspartner in einem anderen EU-Land schreiben. Es handelt sich um eine 9-stellige Nummer mit dem Format "DE123456789".

Kleinunternehmer brauchen jedoch keine Umsatzsteuer-Identifikationsnummer, beantragen sie aber trotzdem und verwenden sie auf Rechnungen oder im Impressum. Dies ist völlig legitim. Der Hintergrund ist oft, dass sie ihre Steuernummer nicht angeben wollen und die Umsatzsteuer-ID vorziehen.

Die Umsatzsteuer-ID kann auch bezeichnet werden als:

- Umsatzsteuer-ID

- Umsatzsteuer-Identifikationsnummer

- USt-Identifikationsnummer

- USt-IdNr.

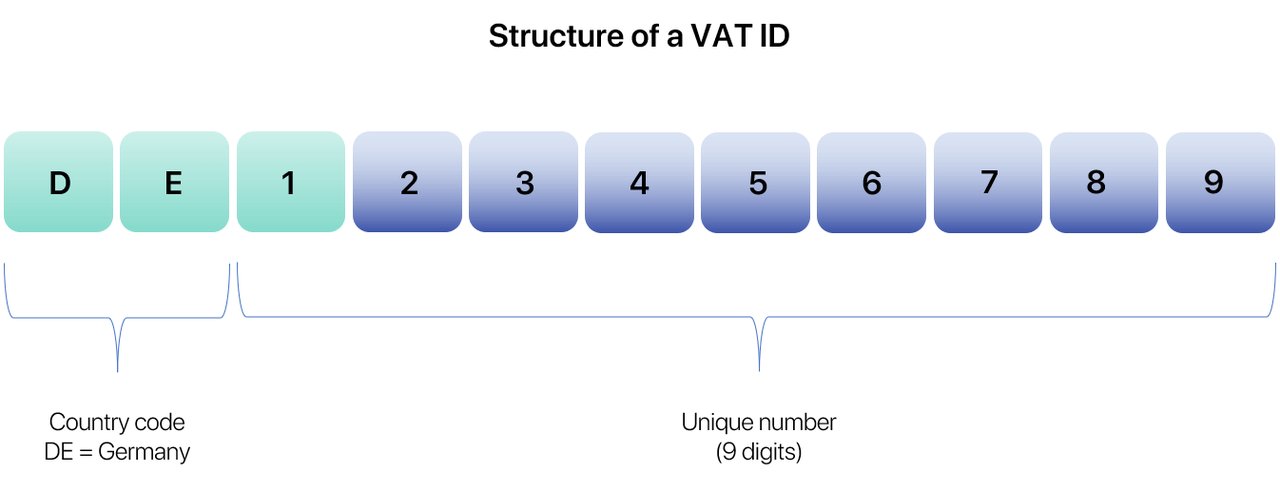

Sie erkennen die Umsatzsteuer-ID an der Struktur aus 11 Ziffern und dem vorangestellten Länderkürzel. Als Unternehmer in Deutschland haben Sie die Abkürzung DE in Ihrer Umsatzsteuer-ID:

Wie man eine Umsatzsteuer-Identifikationsnummer erhält

Wenn Sie Ihr Unternehmen beim Finanzamt anmelden und eine Steuernummer beantragen, können Sie die Umsatzsteuer-ID direkt beantragen. Alternativ können Sie den Antrag auch online beim Bundeszentralamt für Steuern stellen. Unser ausführlicher Leitfaden zur Beantragung einer deutschen Umsatzsteuer-Identifikationsnummer unterstützt Sie bei der Antragstellung.

Was muss auf einer deutschen Rechnung stehen?

Neben Ihrer Steuernummer oder Umsatzsteuer-Identifikationsnummer müssen Sie auf Ihrer Rechnung Ihren vollständigen Namen und Ihre Geschäftsadresse angeben. Das Gleiche gilt für die Adresse Ihres Kunden. Wenn Sie die Umsatzsteuer-Identifikationsnummer verwenden, müssen Sie außerdem sicherstellen, dass die korrekte Umsatzsteuer-Identifikationsnummer Ihres Kunden ebenfalls auf der Rechnung angegeben ist.

Darüber hinaus muss Ihre Rechnung folgende Angaben enthalten:

- das Datum der Rechnung

- eine eindeutige Rechnungsnummer (z. B. aus den Anfangsbuchstaben des Namens Ihres Kunden - die Rechnungsnummer - Rechnungsmonat: JI-001-0919)

- Menge und Artikelbezeichnung oder Dienstleistung

- Datum der Leistung/Lieferung

- Nettobetrag

- Steuersatz (entfällt bei Kleinunternehmern)

Wenn Sie Kleinunternehmer sind, müssen Sie auf der Rechnung den Grund für Ihre Umsatzsteuerbefreiung angeben: "Kein Ausweis von Umsatzsteuer, da Kleinunternehmer nach § 19 UStG".

Vergessen Sie nicht, Ihre Bankverbindung anzugeben, damit Ihr Kunde die Rechnung bezahlen kann. Ich empfehle Ihnen zudem, Ihren Kunden eine Zahlungsfrist von 7 bis 21 Tagen zu setzen. Wenn der Kunde bis dahin nicht gezahlt hat, können Sie einfach nachfassen.

Steuernummer bei Rechnungen unter 250 Euro?

Nein! Rechnungen unter 250 Euro müssen in Deutschland überhaupt keine Steuernummer haben. Solche sogenannten Kleinbetragsrechnungen sind zum Beispiel Bahnfahrkarten, Tankquittungen oder Kassenbelege.

Unterstützung und Hilfe

Sie kennen nun alle Grundlagen über die deutsche Steuernummer und die Umsatzsteuer-Identifikationsnummer. Die Beantragung kann dennoch viel Zeit in Anspruch nehmen. Experten wie wir können dafür sorgen, dass Ihr Antrag erfolgreich und schnell ist.

Deshalb sind wir hier, um Ihnen zu helfen. Füllen Sie das Kontaktformular aus oder vereinbaren Sie hier einen Anruf, um direkt mit uns in Kontakt zu treten.